繁

TrendForce 报告估计, 2024 年全球 VR 与 MR 头戴设备的出货量预计将达到约 960 万台,同比增长 8.8%。

今年的出货量表现凸显了塑造全球 VR 和 MR 生态系统的三大行业趋势:低成本设备的主导地位、从娱乐配件向生产力工具的转变,以及 OLEDoS 成为高端近眼设备的首选显示技术。预计这三大趋势将在未来几年继续影响全球 VR 和 MR 市场。

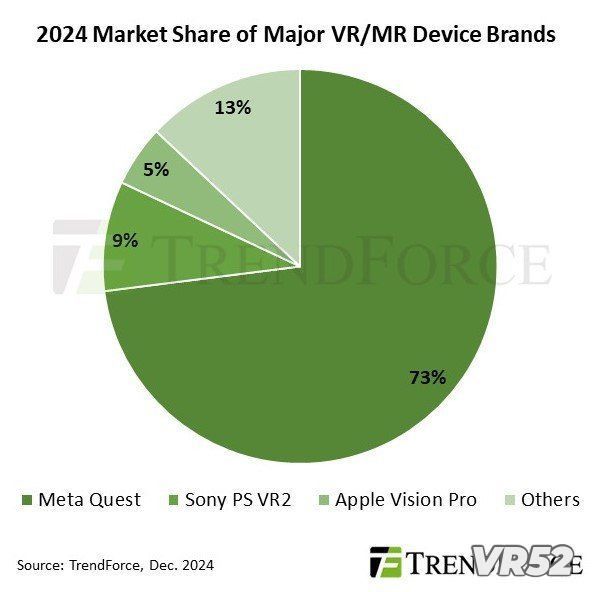

Meta 仍是 VR 和 MR 设备出货量的全球领导者,2024 年的市场份额为 73%。主要增长动力是价格实惠的 Quest 3S(售价仅为 299 美元),推动出货量同比增长 11%。面对 VR 和 MR 新应用有限的市场限制,该公司采取了优先考虑实惠价格以吸引消费者兴趣的策略。为此,Meta 选择提前发布 Quest 3S,同时暂停高端 Quest Pro 2 的计划,这表明该公司将重点转向经济实惠的设备。

索尼的 PS VR2 在 2024 年占据第二大市场份额,为 9%。尽管索尼努力使用适配器将 PS VR2 与 PC 平台整合以拓宽内容生态系统,但有限的功能和应用程序支持阻碍了其性能。因此,年出货量同比下降了 25%。

Apple Vision Pro于 2024 年首次上市,迅速占领了 5% 的市场份额,成为 VR/MR 市场的第三大参与者。然而,销量数据低于苹果之前发布的产品,主要是因为其价格高昂,应用资源有限。

TrendForce 指出,Vision Pro 的加入,以及 Meta 决定加速推出其平价机型并暂停其高端机型,表明实惠的价格仍然是推动消费者采用的关键因素。消费者对价格的敏感度巩固了 LCD 技术作为 VR/MR 设备的主要显示技术的地位,市场份额超过 80%。

Apple Vision Pro 的推出使 VR 和 MR 设备从传统的以消费者为导向的娱乐转向了更广泛的多功能生产力工具。Vision Pro 正在重新定义 VR/MR 设备的功能和用例——从文档编辑和虚拟会议到医疗保健和教育领域的高级应用。这种模式转变预计将鼓励其他品牌重新评估自己的 VR/MR 设备的功能属性,扩大其在消费者和企业市场中的作用。

尽管高价位产品销量不佳,但 Vision Pro 成功为用户对 VR/MR 的期待树立了新标杆,也是业内首款采用 OLEDoS 显示技术的设备,为行业产品规格和视觉质量树立了新标杆。

苹果在硬件设计方面拥有丰富的经验,在智能手机、平板电脑和笔记本电脑方面拥有丰富的专业知识,这使该公司成为 VR 和 MR 应用普及和多样化的关键推动者。展望未来,苹果预计将最早在2026 年推出其下一代 VR/MR 设备,并制定了针对高端和主流市场的两款不同型号的战略。

高端机型预计将继续采用 OLEDoS 显示屏技术,分辨率超过 3,000 PPI,确保出色的视觉体验。苹果可能会考虑从索尼以外的供应商采购零部件以降低生产成本,其中可能包括目前正在扩大产能的中国供应商。

对于主流机型,苹果预计将专注于价格敏感型消费者的可负担性和成本效益。该机型的可能显示屏选项包括基于玻璃的 OLED 显示屏和采用 LTPO 背板技术的 LCD 显示屏,这两种显示屏都能在性能和成本之间取得平衡。这种双轨战略将使苹果能够同时瞄准高端和主流市场,从而加强其在全球 VR 和 MR 市场的影响力。

VR52网成立于2015年,平台提供VR头显、AR眼镜、配件外设、厂商、测评、行业资讯、游戏与应用、展会活动等。